Nach erfreulichem Ertragsüberschuss 2025 moderate Steuerfusserhöhung zur Verbesserung der Selbstfinanzierung

Schmerikon schliesst 2025 dank hoher Steuereinnahmen 2 Mio. CHF besser ab als budgetiert. Trotz Sparmassnahmen steigt die Verschuldung (17 Mio. CHF) stetig an. Um die Selbstfinanzierung zu sichern, schlägt der Gemeinderat für 2026 eine Erhöhung des Steuerfusses um 3 % auf 116 % vor.

Mit einem Ertragsüberschuss aus dem operativen Ergebnis von über CHF 900'000 schliesst die Rechnung 2025 mehr als 2 Millionen besser als budgetiert ab. Ein sehr guter Steuerabschluss, ausserordentliche Erträge und eine hohe Ausgabendisziplin in allen Bereichen trugen zu diesem erfreulichen Ergebnis bei. Der Gemeinderat hat mit zahlreichen Sparmassnahmen, trotz unvermeidlichen externen Mehrbelastungen, die Ausgaben 2026 auf Vorjahresniveau plafoniert. Seit Jahren verharren die Finanzverbindlichkeiten auf hohem Niveau. Der weitere Zuwachs kann nur durch eine bessere Selbstfinanzierung verhindert werden. Daher schlägt der Gemeinderat mit dem Budget 2026 einen Steuerfussanstieg um 3% auf 116% vor.

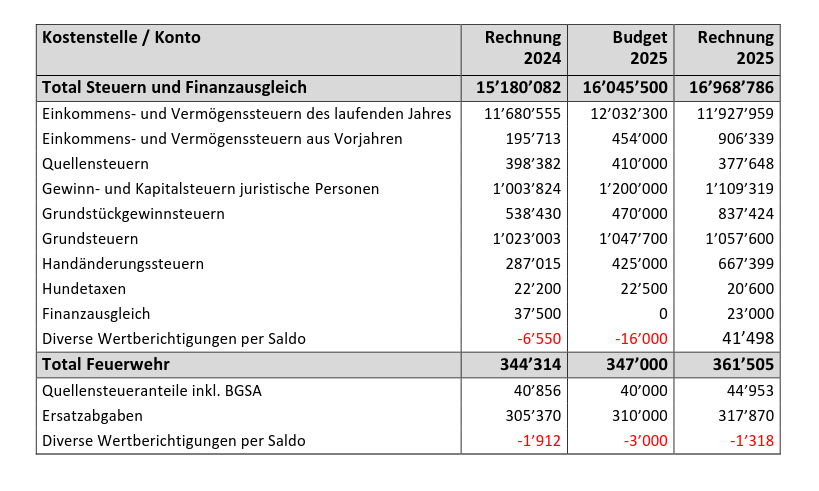

Steuerabschluss 2025

Die Entwicklung der finanziellen Situation der Politische Gemeinde Schmerikon hatte mit dem Jahresabschluss 2024 einen Dämpfer erhalten. Dieser wurde durch den gleichzeitigen Einbruch der Steuer-Nachzahlungen und einer Baisse im Immobilienhandel ausgelöst. Die Nachzahlungen 2024 waren tief, weil in den Vorjahren 2022 und 2023 offensichtlich die provisorischen Rechnungen auf einem sehr hohen Niveau zutreffend waren. Umgekehrtkumulierten sich 2025 nun die positiven Faktoren. Die Nachzahlungen der Einkommens- und Vermögenssteuern erzielten den höchsten Wert seit vielen Jahren; die Grundstückgewinn- und die Handänderungssteuern verdoppelten sich gegenüber dem Vorjahr, derweil die Gewinn- und Kapitalsteuern auf hohem Niveau stabil blieben. Der Gemeinderat hatte die Steuereinnahmen zuversichtlich CHF 865'418 über Vorjahr budgetiert. Im Endeffekt resultierten CHF 931'690 über Budget oder CHF 1'796'108 über Vorjahr.

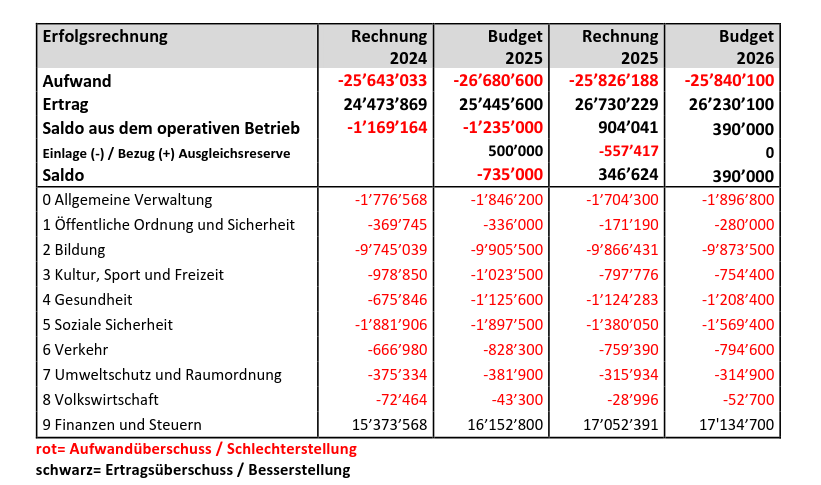

Rechnungsabschluss 2025

Die Erfolgsrechnung des Jahres 2025 schliesst mit einem Ertragsüberschuss aus dem operativen Betrieb (inkl. Abschreibungen) von CHF 904'041 ab. Nach Einlage von CHF 557’417 in die Ausgleichs-reserve verbleibt ein Ergebnis von CHF 346’624. Budgetiert war ein Aufwandüberschuss aus dem operativen Betrieb von CHF 1’235’000, zzgl. einem Bezug aus der Ausgleichsreserve von CHF 500’000. Die Besserstellung aus dem operativen Betrieb betrugt demnach CHF 2’139’041.

Zum sehr erfreulichen Gesamtergebnis trugen nebst dem ausserordentlichen Steuerabschluss hinaus jedoch ausnahmslos alle Funktionsgruppen durch eine Besserstellung infolge geringerem Nettoaufwand bei. Hervorzuheben sind die Allgemeine Verwaltung, u.a. mit einem geringeren Aufwand für Informatik; die Öffentliche Sicherheit mit höheren Erträge im Grundbuchamt; Kultur, Sport und Freizeit mit ausserordentlichen Erträgen und höheren Eintrittspreise sowie geringerem Betriebsaufwand im Hallenbad; die Sozialen Dienste mit Rückzahlungen von Sozialhilfebeiträgen und Minderaufwand im Asylwesen. Nicht belastet hat das Gesamtergebnis die Schule; der Bereich Bildung blieb knapp unter dem Budget, dies trotz der nachklingenden personellen Mehraufwendungen aus dem Arbeitskonflikt auf Führungsebene des Vorjahres.

Budget 2026

Nachdem in den vergangenen Jahren die Entwicklung der Ausgaben und der Einnahmen in der Erfolgsrechnung im Fokus standen, hat die Diskussion um die Finanzen unter Einbezug externer Beratung, die Verschuldung und den Geldfluss in den Mittelpunkt gerückt. Im Kern steht die Feststellung, dass der Geldzufluss aus der Betriebstätigkeit langfristig den Geldabfluss aus der Investitionstätigkeit übersteigen sollte, um einen Abbau der Finanzmittel zu verhindern. Diese Herausforderung ist durch die Umstellung des Rechnungslegungsmodells von 2018 auf 2019 gestiegen, da die Abschreibungszeiträume erstreckt wurden und die Abschreibungen erheblich zurückgingen. Durch die gleichzeitige Senkung des Steuerfusses in zwei Schritten ab 2019 von 119% auf 113% gingen damit weitere flüssige Mittel verloren.

Eine Langzeitanalyse zeigt, dass die politische Gemeinde seit über zwei Jahrzehnten eine hohe Verschuldung aufweist, die auf den Zeitpunkt der Erneuerung der Schulhäuser Zentral und Sand zurückgeht. Bis zu CHF 13 Mio. betrugen die langfristigen Finanzverbindlichkeiten der Gemeinde Anfang 2004. Nicht zuletzt der neue Finanzausgleich ab 2008 setzte die Gemeinde einem Steuerwettbewerb aus, der mit ungleichen Mitteln geführt wird. Die schrittweise Senkung des Steuerfusses führte über die Jahre hinweg, trotz positiver, jedoch ungenügender Ergebnisse dazu, dass die Verschuldung einerseits nicht abgebaut wurde, sondern andererseits durch steten Geldabfluss weiter zunahm. Diese Verbindlichkeiten betragen derzeit CHF 17 Mio. Die Geldflussrechnungen der Jahre 2015 bis 2025 weisen einen mittleren Geldabfluss von CHF 300'000 je Jahr, entsprechend ca. 3-Steuer-Prozente auf.

Als Massnahmen zum Einhalt des Geldabflusses bieten sich an, die Nettoinvestitionen und den laufenden Aufwand zu reduzieren oder den Steuerfuss zu erhöhen. Eine Reduktion der Investitionen gefährdet einen nachhaltigen Werterhalt der Infrastruktur und bürdet den nachfolgenden Generationen höhere Lasten durch aufgestauten Investitionsbedarf auf. Eine Aufwandreduktion hat der Gemeinderat bei der Budgetierung berücksichtigt, indem er den kontinuierlichen Anstieg des Gesamtaufwandes durch Sparbemühungen aufhielt. Er budgetiert 2026 den Aufwand in der Höhe der Rechnung 2025, trotz rund CHF 500'000 weitgehend exogener Mehrbelastung. Gegenüber dem Budget 2025 hat er den Aufwand um rund CHF 800'000 tiefer budgetiert. Weitergehende Reduktionen würde mit Leistungsabbau und Beeinträchtigung der Standortattraktivität einhergehen.

Es verbleibt somit eine Steuerhöhung zur Eindämmung des weiteren Geldabflusses. Illusorisch wäre es, den Steuerfuss so weit anzuheben, um die Verschuldung zu beseitigen. Zur Tilgung der aktuellen CHF 17 Mio. wären 162 Steuerprozente oder über 10 Jahre ein Steuerfuss um 16% höher als für eine ausgeglichene Rechnung erforderlich. Mit einer moderaten Anhebung auf das Niveau von 2022 (der Steuerfuss betrug damals 116%) soll eine Verlangsamung des weiteren Verschuldungswachstums angestrebt werden. Parallel dazu darf erwartet werden, dass der Anstieg der einfachen Steuer weiterhin anhält und zunehmende Überschüsse generiert.

Bürgerversammlung am 30. März 2026

Die Bürgerschaft wird anlässlich der Bürgerversammlung am Montag, den 30. März 2026, 20:00 Uhr in der Pfarrkirche Schmerikon über die Anträge zur Abnahme der Rechnung 2025 und des Budgets 2026 abschliessend befinden. Interessierte sind eingeladen, sich anlässlich einer Vorversammlung am Montag, den 23. März 2026, 20:00 Uhr im Seehofsaal vorzuinformieren.

Freundliche Grüsse

GEMEINDERAT SCHMERIKON

Félix Brunschwiler

Dies ist eine Mitteilung der Gemeinde Schmerikon